Co oznacza RRSO?

16/01/2019

Rzeczywista roczna stopa oprocentowania to wskaźnik, który mówi, ile będzie nas kosztował kredyt czy pożyczka. RRSO jest miarodajne wyłącznie w odniesieniu do roku. Przy ocenie całkowitego kosztu kredytu należy wziąć pod uwagę także inne parametry, np. rodzaj raty czy dodatkowe opłaty, np. opłatę przygotowawczą. Jak obliczyć całkowity koszt kredytu samodzielnie?

Co to jest rrso?

RRSO to skrót od rzeczywistej rocznej stopy oprocentowania. Wyznacza ona oprocentowanie kredytu lub pożyczki przez internet w odniesieniu do roku. Wskaźnik ten może być niemiarodajny, jeśli wybierzemy pożyczkę z krótszym lub dłuższym okresem pożyczkowym.

Rzeczywista roczna stopa oprocentowania stanowi często miarę atrakcyjności pożyczek. Przyjęło się, że im RRSO jest mniejsze, tym mniej będzie nas kosztowała pożyczka. RRSO jest parametrem, który pożyczkodawcy muszą obowiązkowo przedstawić wraz ze swoją ofertą pożyczki.

Jak obliczyć rrso za pomocą kalkulatora rrso?

Jeśli sięgamy po pożyczkę na mniej lub więcej niż rok i nie jesteśmy pewni, ile będzie nas wynosiło RRSO, warto wiedzieć, jak obliczyć RRSO w prosty sposób. Możemy to zrobić za pomocą kalkulatora RRSO. Znajdziemy go na stronach internetowych pożyczkodawców. Korzystając z wygodnych suwaków możemy wskazać wysokość naszej pożyczki, a także okres jej spłaty. Robiąc to wyświetli nam się rzeczywista stopa oprocentowania dla naszej pożyczki.

Kalkulator RRSO sprawdzi się przede wszystkim dla osób, które mają niską oceną punktową BIK, a chciałyby wziąć pożyczkę. Osoby będące w spirali zadłużenia mogą za pomocą kalkulatora RRSO poznać kwotę swojej pożyczki bez składania wniosku, które zostałoby odnotowane w BIK.

Rzeczywista roczna stopa oprocentowania – jak obliczyć ją samodzielnie?

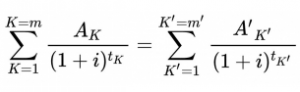

Osoby, które lubią obliczenia matematyczne, mogą obliczyć rzeczywistą stopę oprocentowania samodzielnie za pomocą poniższego wzoru:

źródło: https://pl.wikipedia.org/wiki/Rzeczywista_roczna_stopa_oprocentowania

gdzie:

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty kredytu lub wnoszonych opłat,

AK – kwota wypłaty raty kredytu K,

A’K’ – kwota spłaty kredytu lub kosztów K’,

∑ – suma,

m – numer ostatniej wypłaty raty kredytu,

m’ – numer ostatniej spłaty kredytu lub wnoszonych opłat,

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat,

i – rzeczywista roczna stopa oprocentowania.

Jest to jednak trudny sposób, ponieważ trzeba znać wszystkie powyższe parametry. Poza tym łatwo jest się w obliczeniach pomylić. Prościej będzie skontaktować się z pracownikiem wybranej firmy pożyczkowej i zapytać o realny koszt dla interesujących nas parametrów.

Jak obliczyć całkowity koszt kredytu?

Decydując się na pożyczkę warto jest wiedzieć, że RRSO nie stanowi całkowitego kosztu kredytu. Istnieje wiele czynników, od których zależy jego cena. Są to:

- oprocentowanie nominalne kredytu/pożyczki w skali roku,

- wybrany okres kredytowania;

- kapitalizacja odsetek;

- stała prowizja za udzielenie kredytu/pożyczki;

- ubezpieczenie kredytu;

- opłaty dodatkowe, np. opłata przygotowawcza;

- wysokość i typ raty;

- wybór zabezpieczenia pożyczki.

To, czy będziemy w stanie spłacić wybraną przez siebie pożyczkę zależy od wysokości naszego dochodu oraz zdolności kredytowej. Na nią również wpływa wiele czynników, np. wiek czy wykształcenie. Aplikując o pożyczkę powinniśmy wziąć je wszystkie pod uwagę, abyśmy nie byli zaskoczeni, gdy nasz wniosek zostanie odrzucony.